Kunden müssen sich immer häufiger digital identifizieren – für die Anmeldung bei vielen Portalen, für die Nutzung von Services, bei der Bezahlung, für die Eröffnung von Konten und Depots oder für die digitale Unterschrift. Für Unternehmen ist dabei sehr wichtig, geeignete und sichere Identifikations-Verfahren einzubinden: Je Anwendungsfall muss die Identität der Kunden so sicher wie nötig und so bequem wie möglich überprüft sein.

Welche Verfahren gibt es für die digitale Identitätsprüfung, wie unterscheiden sich die Ident-Verfahren und was gilt es für Unternehmen zu beachten?

Hier gibt es die wichtigsten Informationen!

Was ist eine Identitätsprüfung?

Mit einer Identitätsprüfung wird sichergestellt, dass eine Person wirklich diejenige ist, die sie vorgibt, zu sein. In der Regel wird dabei ein physisches Ausweisdokument (Personalausweis, Reisepass, Aufenthaltsgenehmigung oder Ähnliches) auf Echtheit geprüft und es wird das Foto auf dem Ausweis mit der tatsächlichen Person abgeglichen. Das kann physisch vor Ort oder auch über Online-Kanäle erfolgen. Zudem gibt es bereits erste online Ident-Verfahren, die gar keine physischen Ausweisdokumente mehr benötigen, sondern auf geprüfte digitale Daten zugreifen.

Warum überprüfen Unternehmen die Identität überhaupt?

Zum einen gibt es Unternehmen, die aufgrund regulatorischer Vorgaben die Identität ihrer Kunden überprüfen müssen. Zum anderen entscheiden Unternehmen selbst aufgrund der Anforderungen ihrer Geschäftsmodelle, Identitätsmerkmale ihrer Kunden zu prüfen. Zudem werden immer mehr Verträge rechtsverbindlich online abgeschlossen – für die rechtsverbindliche digitale Unterschrift muss die Identität des Unterzeichners sichergestellt sein.

Die regulatorischen Anforderungen sind sehr klar formuliert, zum Beispiel von der Bundesanstalt für Finanzaufsicht (BaFin) oder Bundesnetzagentur (BNetzA). Den Unternehmen, die diese Regulierungen beachten müssen, sind diese Vorgaben bekannt. Nicht regulierte Unternehmen entscheiden selbst über die Identitätsfeststellung. Mögliche Motive sind die Bekämpfung von Betrug bei Bestellungen und Bezahlung, der Schutz persönlicher Daten beim Zugang zu Serviceportalen oder die Prüfung von Identität und Führerschein zum Beispiel beim Car-Sharing.

Identifizieren vs. Authentifizieren – worin liegt der Unterschied?

Der Begriff „identifizieren“ ist vielen bereits als „sich ausweisen“ vertraut. Das heißt also, dass eine Person ihre eigene Identität nachweist, zum Beispiel durch Vorlage eines offiziellen Ausweisdokuments. Identifizieren bedeutet vor allem, die Identität das erste Mal nachzuweisen, also beim ersten Besuch oder beim ersten Kontakt, somit bei der Eröffnung einer Geschäftsbeziehung, Eröffnung eines Kontos oder für den Zugang zu einem Serviceportal.

„Authentifizieren“ ist vielen bekannter als „sich einloggen“. Es bezeichnet die Bestätigung der Zugangsberechtigung auf Basis der bereits geprüften Identitätsdaten. Hier geht es darum, nach der Erst-Identifizierung einfach wieder kommen zu können, zum Beispiel um sich ins Onlinebanking oder ins Serviceportal einzuloggen. Dafür muss jedes Mal gesichert sein, dass genau der Kunde sich einloggt, der sich auch identifiziert hatte – ohne sich jedes Mal neu ausweisen zu müssen.

Alle reden davon, dass ID-Wallets die Zukunft sind – wieso?

Sich einmal ausweisen und dann immer wieder einloggen: Das erscheint für jedes Serviceportal oder Bankkonto klar und einfach. Je mehr Konten und Portale die Kunden nutzen, desto anstrengender kann es allerdings werden: Immer wieder neu ausweisen, immer andere Logiken, um sich einzuloggen. Vergessene Passwörter, gesperrte Zugänge, Anrufe im Service-Center, nochmals neu identifizieren oder gar neue PIN-Briefe sind die Folge – das ist unbequem für den Kunden und das ist teuer für Unternehmen.

ID-Wallets bieten dafür eine Lösung: Nutzer legen ihre Ausweisdaten einmal in ihr ID-Wallet, anschließend können sie diese Daten überall nutzen – weil der Nutzer dann je nach Anwendungsfall seine Ausweisdaten freigibt. Mit einem ID-Wallet ist das Nutzererlebnis eher ein ‚Einloggen‘ als ein ‚Identifizieren‘ – somit viel schneller und bequemer. Und für Unternehmen senken ID-Wallets die Zugangsbarrieren für neue Kunden erheblich. Das ist ähnlich wie beim Online-Bezahlen: Man kann jedes Mal seine Kreditkarten-Daten neu eingeben, oder man gibt sie einmal bei einem Zahlungsdienst ein und autorisiert mit diesem Zahlungsdienst alle künftigen Zahlungen. Jeder weiß, dass das zum einen wesentlich einfacher ist und zum anderen wesentlich sicherer, als jedem Anbieter direkt seine Kreditkartendaten zu geben.

Aber: Auch für die Anlage des ID-Wallet muss der Nutzer sich einmal online ausweisen, also ein Ident-Verfahren nutzen. Genauso, wie man beim Online-Zahlungsdienst oder Mobile Payment natürlich einmal zum Start seine Kreditkarte hinterlegen muss. Daher ist es wichtig zu wissen, welche Verfahren es zur Online-Identitätsprüfung gibt. Zudem benötigt die Verbreitung von ID-Wallets noch Zeit und daher sind Ident-Verfahren bei vielen Unternehmen immer noch direkt als „Einmal-Ident“ oder „Silo-Ident“ eingebunden – genauso, wie man häufig noch mit der Kreditkarte bezahlen kann. Dann muss man alle Daten weiterhin jedes Mal von neuem eingeben.

Wie kann man eine Identität online prüfen?

Bei einer Online-Identitätsprüfung ergibt sich die Herausforderung, dass der Kunde nicht vor Ort ist, um sein Ausweisdokument vorzuzeigen. Die Prüfung der Echtheit des Ausweisdokuments und der Abgleich von Foto und Person können daher nicht physisch von entsprechend geschulten Mitarbeitern vor Ort erfolgen.

Daher gibt es zahlreiche Ident-Verfahren, die es ermöglichen, eine Identitätsprüfung über das Internet, also online durchzuführen. Damit kann die notwendige Identifizierung sehr viel flexibler auf die Wünsche und Situation der Kunden ausgerichtet werden, als wenn die Kunden persönlich vor Ort erscheinen müssten. Das führt zumeist zu einem sehr positiven Kundenerlebnis. Hohe Kundenzufriedenheit und geringe Abbruchquoten sind dabei wesentliche Ziele.

Warum sollten Sie verschiedene Verfahren für die digitale Identitätsprüfung anbieten?

Unterschiedliche Kunden haben unterschiedliche Lebenssituationen, Bedürfnisse und Erwartungen. Ein einziges Verfahren wird nicht alle Bedürfnisse und Erwartungen abdecken können. Manche Verfahren sind für einige Kundengruppen sehr einfach nutzbar, andere bieten zwar eine größere Kundenreichweite, bilden dabei hinsichtlich des Kundenerlebnisses aber eher den „kleinsten gemeinsamen Nenner“ ab. Eine Auswahl sichert das bestmögliche Erlebnis für alle verschiedenen Kundengruppen ab. Drei Faktoren sind für den Mix der Verfahren zentral:

- Weniger Abbrüche

Es besteht das Risiko, dass Kunden den Ident-Vorgang abbrechen – bereits vor dem Start oder während des Verfahrens. Die Gründe sind zahlreich und spezifisch je angebotenem Verfahren, wie unsere Aufstellung weiter unten zeigt. Hat der Kunde eine Auswahl, so kann er das Verfahren nutzen, welches zu seinen aktuellen Umständen am besten passt. - Höhere Konversion

Hat der Kunde sich für ein Verfahren entschieden, so muss es für ihn so schnell und einfach wie möglich umsetzbar sein – hier geht es um Interaktion und Nutzerführung, weniger um die Anzahl an Screens oder die tatsächliche Durchlaufzeit. Abbrüche durch technische Faktoren, Handlingprobleme oder Antwortzeiten sind zu vermeiden. Wenn der Kunde seine Auswahlentscheidung nochmals verändert, so muss es möglich sein, auf ein anderes Verfahren zu wechseln. - Geringere Kosten

Die Transaktionskosten der einzelnen Ident-Methode stehen zumeist im untergeordneten Verhältnis zum Wert der angestrebten Kundenbeziehung. Bricht ein Kunde das Onboarding wegen der Ident-Anforderung ab, so wirkt sich dies deutlich auf die gesamte Customer-Acquisition-Cost aus. Die Ident-Verfahren haben sehr unterschiedliche Kosten und daher ist ein guter Angebotsmix relevant, um viele Kunden zu gewinnen.

Kann ich die Performance von Ident-Verfahren gut vergleichen?

Leider nein. Jedes Verfahren muss in dem Kontext des speziellen Anwendungsfalls betrachtet werden. Drei einfache Beispiele:

- Ein Kunde hat viel Zeit investiert, um seine Steuererklärung online auszufüllen. Wird er nun den Prozess wegen des notwendigen Ident-Verfahrens beenden und seine Steuererklärung anders abgeben?

- Ein Kunde möchte mit Lastschrift bezahlen, gibt seine Kontodaten an und der Anbieter verlangt zum Schutz vor Missbrauch eine Bestätigung der Identität. Wird er sich eher mit seinem Onlinebanking ausweisen oder mit seinem Personalausweis?

- Ein Kunde findet das innovative AutoAbo-Angebot spannend. Er konfiguriert ein Fahrzeug und ein Abo, letzter Schritt ist die digitale Unterschrift. Der Kunde bricht beim Ident für die digitale Unterschrift ab – liegt das am Ident-Verfahren?

Welche verschiedenen Identifizierungsverfahren gibt es?

Für jeden Anwendungsfall gibt es verschiedene mögliche Kombinationen von Ident-Verfahren. Ein wesentliches Kriterium bei der Auswahl ist, ob es sich um eine regulatorisch relevante Identitätsfeststellung handelt (z. B. bei Banken, in der Telekommunikation, beim Glücksspiel, bei Sportwetten, in der öffentlichen Verwaltung oder für die digitale Unterschrift) oder ob spezifische, jedoch unregulierte, Anforderungen eines Unternehmens für die Prüfung der Identität zu berücksichtigen sind (z. B. Onboarding für ein Serviceportal, Ausschluss von Missbrauch, Validierung von Zahlungsdaten, Zugangsprüfung, Prüfung des Führerscheins, o.ä.). Zudem ist klar definiert, welche Ident-Methoden geeignet sind, um die Identität für eine digitale Unterschrift zu bestätigen.

Im Grunde sind 6 Standard Ident-Verfahren zu unterscheiden, wobei es für jedes Ident-Verfahren relevante Varianten and Anpassungen entsprechend der spezifischen Anforderungen aus den Anwendungsfällen gibt – und in Zukunft sicher weitere Anpassungen geben kann:

- Identifizieren mit dem Online-Ausweis (eID-Ident)

Bei dem Online-Ausweis-Verfahren können Kunden ihren deutschen Personalausweis mittels einer geeigneten App über die NFC-Schnittstelle ihres Smartphones mit Eingabe ihrer Ausweis-PIN auslesen.

- Was braucht der Kunde: Einen deutschen Personalausweis, ein Smartphone mit einer App zum Auslesen des Ausweises (z. B. Verimi-App) und seine eID-PIN.

- Wie ist das Nutzererlebnis: Der Nutzer lädt eine App (z. B. die Verimi App), öffnet die App und wählt die Funktion aus. Danach hält er seinen Ausweis zweimal an die NFC-Antenne seines Smartphones und gibt zwischendurch seine Ausweis-PIN ein.

- Wofür ist das geeignet: Der Online-Ausweis eignet sich für alle Anwendungsfälle, sowohl für regulierte wie auch für nicht-regulierte. Mit der Identität kann eine digitale Unterschrift (QES) ausgelöst werden.

- Was sind die Kosten: Das Ident-Verfahren mit dem Online-Ausweis ist relativ günstig in den Transaktionskosten.

- Was kann man zum Verfahren sagen: Der Online-Ausweis ist ein Verfahren für ‚Kenner‘. Die Nutzung ist leider wenig verbreitet, weniger als 20% der Deutschen nutzen die eID-Funktion – wer die eID-Funktion aber kennt und nutzt, der tut das in der Regel gern. Für die breite Akzeptanz hat der Online-Ausweis manche Herausforderung, Kunden müssen z. B. eine App haben, die Position der NFC-Antenne am Smartphone kennen, den Ausweis zweimal richtig ans Smartphone halten, ihre PIN kennen und eingeben, etc. Die Nutzung ist zudem auf deutsche Personalausweise beschränkt.

- Identifizieren mit dem Onlinebanking Zugang (Bank-Ident)

Mit dem Bank-Ident nutzen Kunden ihren persönlichen Onlinebanking-Zugang, um sich auszuweisen. Es werden die von der Bank bereits überprüften und dort abgespeicherten Identitätsdaten genutzt, die Umsatzdaten aus dem Bankkonto spielen dabei keine Rolle.

- Was braucht der Kunde: Einen Onlinebanking-Zugang. Egal, ob via Smartphone oder via Web. Der Kunde benötigt keinen physischen Ausweis!

- Wie ist das Nutzererlebnis: Der Nutzer wählt im Verfahren interaktiv seine Bank aus, loggt sich in sein Onlinebanking ein und bestätigt die Identifizierung. Fertig.

- Wofür ist das geeignet: Das Bank-Ident ist flexibel für sehr viele Anwendungen nutzbar. Es kann einfach den Zugriff auf das Bankkonto bestätigen (z. B. Betrugsabwehr bei Online-Zahlungen), die Identitätsdaten bestätigen (z. B. Portalzugang), eine digitale Unterschrift (QES) auslösen oder sogar in regulierten Anwendungen genutzt werden, z. B. für Geldwäschegesetz-konforme Onboardings.

- Was sind die Kosten: Das Bank-Ident-Verfahren ist in der Basis ein sehr kostengünstiges Verfahren, da auf bereits digital erfasste Daten zugegriffen wird. Mit steigenden Anforderungen (z.B. QES-Auslösung, GwG-Konformität) kommen allerdings weitere Module in den Prozess und damit steigen die Kosten.

- Was kann man zum Verfahren sagen: Großer Vorteil des Bank-Ident ist, dass der Kunde seinen Ausweis nicht zur Hand haben muss! Es ist also voll-digital und so von überall und spontan sehr einfach nutzbar! Das Bank-Ident ist sehr einfach anwendbar für Kunden, die ihr Onlinebanking nutzen und auch für Ident-Zwecke verwenden möchten. Dabei nutzen noch nicht alle Deutschen das Onlinebanking und je nach Anwendungsfall muss das Bankkonto in Europa (SEPA) oder Deutschland sein.

- Identifizieren in einem Video-Telefonat (Video-Ident)

Beim Video-Ident führt der Kunde ein Video-Telefonat mit einem geschulten Agenten.

- Was braucht der Kunde: Der Kunde benötigt sein Ausweisdokument und passende Hardware, um ein Video-Telefonat führen zu können (u.a. Kamera, Mikrofon, Bandbreite), ein Mobiltelefon für den Empfang einer SMS sowie eine ruhige Umgebung. Je nach regulatorischer Anforderung muss er z. B. alleine in einem Raum sein.

- Wie ist das Nutzererlebnis: Der Kunde bestätigt, dass seine Hardware für den Video-Anruf geeignet ist, wartet auf den Call-Agent und führt anschließend den Video-Call durch. Zum Abschluss wird i.d.R. eine SMS-TAN zur Bestätigung eingegeben. In vielen Fällen verlangt der Anbieter zudem den Download einer extra Ident-App, um die Video-Qualität und Zugriff auf Hardwarekomponenten (Kamera, Blitzlicht, Mikrofon) abzusichern.

- Wofür ist das geeignet: Grundsätzlich für sehr viele Anwendungen bis zur digitalen Unterschrift und zur Geldwäsche-Konformität. Allerdings ist es ein sehr zeit- und kostenaufwändiges sowie störungsanfälliges Verfahren, welches nur sehr gezielt im Sinne eines ‚Fall-backs‘ eingesetzt werden sollte.

- Was sind die Kosten: Video-Ident ist ein sehr teures Verfahren. Für die Identifizierung ist ein Video-Agent für mehrere Minuten gebunden, die Verfügbarkeit der Agenten muss gewährleistet sein und die Agenten müssen i.d.R. gut geschult sein. Es werden hohe Anforderungen an die Vertrauenswürdigkeit von Agenten und die Arbeitsplatzsicherheit gestellt. Das erklärt die Kosten.

- Was kann man zum Verfahren sagen: Video-Ident hat viele Herausforderungen, z.B. eingeschränkte Servicezeiten von morgens bis abends, lange Wartezeiten bis der Call-Agent den Anruf annimmt, besonders in Peak-Zeiten, lange Gesprächszeiten von teilweise über 10 Minuten sowie häufig ‚persönliche‘ Themen aus dem individuellen Kundendialog – seien es sprachliche oder zwischenmenschliche Faktoren. Hinzu kommen mögliche Verbindungsabbrüche oder sonstige Störungen während des Video-Gesprächs. Gleichzeitig ist es durch den persönlichen Dialog und die moderierte Nutzerführung für viele Kundengruppen verständlich.

- Identifizieren mittels Ausweis-Foto und Selfie (Foto-Ident)

Foto-Ident nutzt künstliche Intelligenz (KI), um mittels Fotos des Ausweisdokuments in Kombination mit einem Selfie die Identität zu bestätigen. In der Regel werden statt reiner Fotos tatsächlich kurze Video-Sequenzen aufgenommen und analysiert, um Faktoren wie Echtheit und Lebendigkeit zu prüfen. Diverse Vorkehrungen stärken die Sicherheit zusätzlich, z. B. Standorterfassung, Prüfung der IP-Adresse, Ausschluss von Mehrfachnutzungen, etc.

- Was braucht der Kunde: Der Kunde benötigt sein Ausweisdokument und passende Hardware, um Fotos und ein Selfie aufnehmen zu können (z. B. Smartphone oder Laptop).

- Wie ist das Nutzererlebnis: Der Kunde nimmt Fotos von Vorder- und Rückseite seines Ausweisdokuments auf sowie ein Selfie. Zudem kann das Verfahren um kurze Sprachsequenzen oder Bewegtbilder zum Selfie ergänzt werden.

- Wofür ist das geeignet: Sehr viele schnelle und einfache Anwendungen sind möglich, grundsätzlich eignet sich Foto-Ident auch zur digitalen Unterschrift, in der Kombination mit einer Referenzüberweisung (ähnlich dem Bank-Ident) auch zur Geldwäsche-Konformität.

- Was sind die Kosten: Foto-Ident ist ein sehr effizientes Verfahren. Je nach Anforderung an die ausgelesen Daten und Ergebnisse können Prüfungen ergänzt werden, bis zur Hintergrundprüfung durch Agenten. Entsprechend variieren die Kosten.

- Was kann man zum Verfahren sagen: Foto-Ident ist schnell, einfach und intuitiv – gleichzeitig erfordert es das physische Ausweisdokument und einiges an Handling, um die Aufnahmen zu machen – das kann in manchen Situation schwierig sein. Dabei erreicht es sehr viele Kundengruppen.

- Identifizieren direkt am Point-of-Sale (Local-Ident)

Traditionell erfolgt die Identifizierung vor Ort. Um das Ergebnis anschließend online nutzen zu können, bestätigen die geschulten Agenten vor Ort die Daten in elektronischen Systemen. Diese Verfahren führen viele Unternehmen für eigene Zwecke in den eigenen Filialen durch. Als Dienstleistung gibt es in Deutschland z. B. das Post-Ident Verfahren, bei dem die Identität der Kunden im Auftrage eines anderen Unternehmen festgestellt wird. Hier beschrieben ist das Verfahren in eigenen Filialen.

- Was braucht der Kunde: Der Kunde benötigt sein Ausweisdokument und muss sich in der Filiale befinden.

- Wie ist das Nutzererlebnis: Der Kunde zeigt dem geschulten Agenten sein Ausweisdokument. Den eigentlichen Ident-Prozess erledigt der Agent.

- Wofür ist das geeignet: Grundsätzlich für sehr viele Anwendungen bis zur digitalen Unterschrift und zur Geldwäsche-Konformität. Insbesondere ermöglicht die so erfasste digitale Identität, anschließende Unterschriften (z.B. für Kaufverträge, Leasingverträge, AGB, Einwilligungen, etc.) effizient digital als QES-Stapelsignatur zu erledigen.

- Was sind die Kosten: Local-Ident wird effizient durch eine Software unterstützt. Hardwareanforderungen sind zu erfüllen. Der wesentliche Aufwand begründet sich im Einsatz des geschulten Agenten.

- Was kann man zum Verfahren sagen: Local-Ident ist ein klassisches Vor-Ort Verfahren, welches gut eingesetzt werden kann, wenn der Kunde sich ohnehin in der Filiale befindet und regulierungskonform identifiziert werden soll. Insbesondere löst Local-Ident das traditionelle Anfertigen einer Ausweiskopie ab und löst damit Handlings- und Compliance-Herausforderungen von Filialbetrieben.

- Identifizieren mit einem ID-Wallet (Wallet-Ident)

In dem persönlichen ID-Wallet legt der Kunde seine verifizierten Ausweisdaten einmal ab – um sie anschließend in Anwendungsfällen sehr einfach wieder abrufen zu können. Die Ablage der verifizierten Daten erfolgt mittels eines der oben genannten Ident-Verfahren. Das Nutzererlebnis für das Identifizieren mit dem ID-Wallet ähnelt anschließend eher einem „Authentifizieren“ (Log-in) als einem „Identifizieren (Ausweisen):

- Was braucht der Kunde: Der Kunde benötigt einen Online-Zugang, egal ob per Smartphone oder per Web. Er benötigt kein physisches Ausweisdokument!

- Wie ist das Nutzererlebnis: Der Kunde loggt sich in sein ID-Wallet ein und bestätigt, dass seine geprüften Identitätsdaten an den Partner übermittelt werden.

- Wofür ist das geeignet: Grundsätzlich eignet sich das Wallet-Ident für alle Anwendungsfälle, die auch die Ident-Verfahren erreichen, über welche die Ausweisdaten in das Wallet gelegt wurden.

- Was sind die Kosten: Das Wallet-Ident ist sehr effizient, da die bereits verifiziert hinterlegten digitalen Daten abgerufen werden. Neben den Kosten des Verfahrens ist insbesondere die hohe Conversion relevant, da es keine Abbruchgründe durch das Handling von Ausweisen gibt

- Was kann man zum Verfahren sagen: Wallet-Ident ist ein innovatives Verfahren, dem die Zukunft gehört. Der Nutzer will nicht immer wieder seinen Ausweis vorzeigen müssen, sondern sich direkt online oder mit dem Smartphone ausweisen – genauso, wie beim Mobile Payment die physische Kreditkarte zu Hause bleibt.

Übrigens: Jedes Ident-Verfahren von Verimi geht automatisch mit dem Wallet-Ident einher – hat sich der Nutzer vorher bereits einmal mit Verimi identifiziert, so kann er automatisch sein Wallet-Ident bei jedem Partner einsetzen.

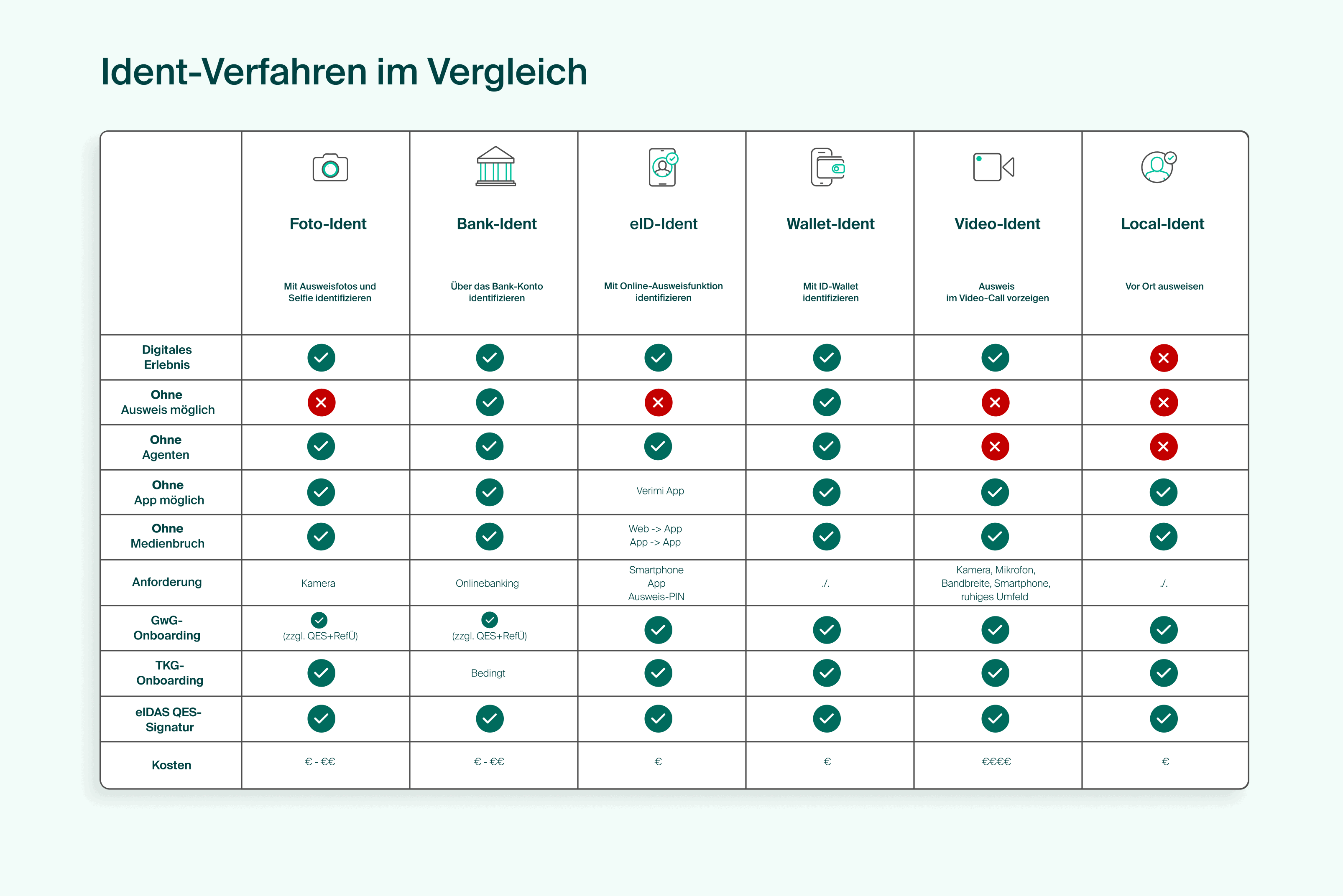

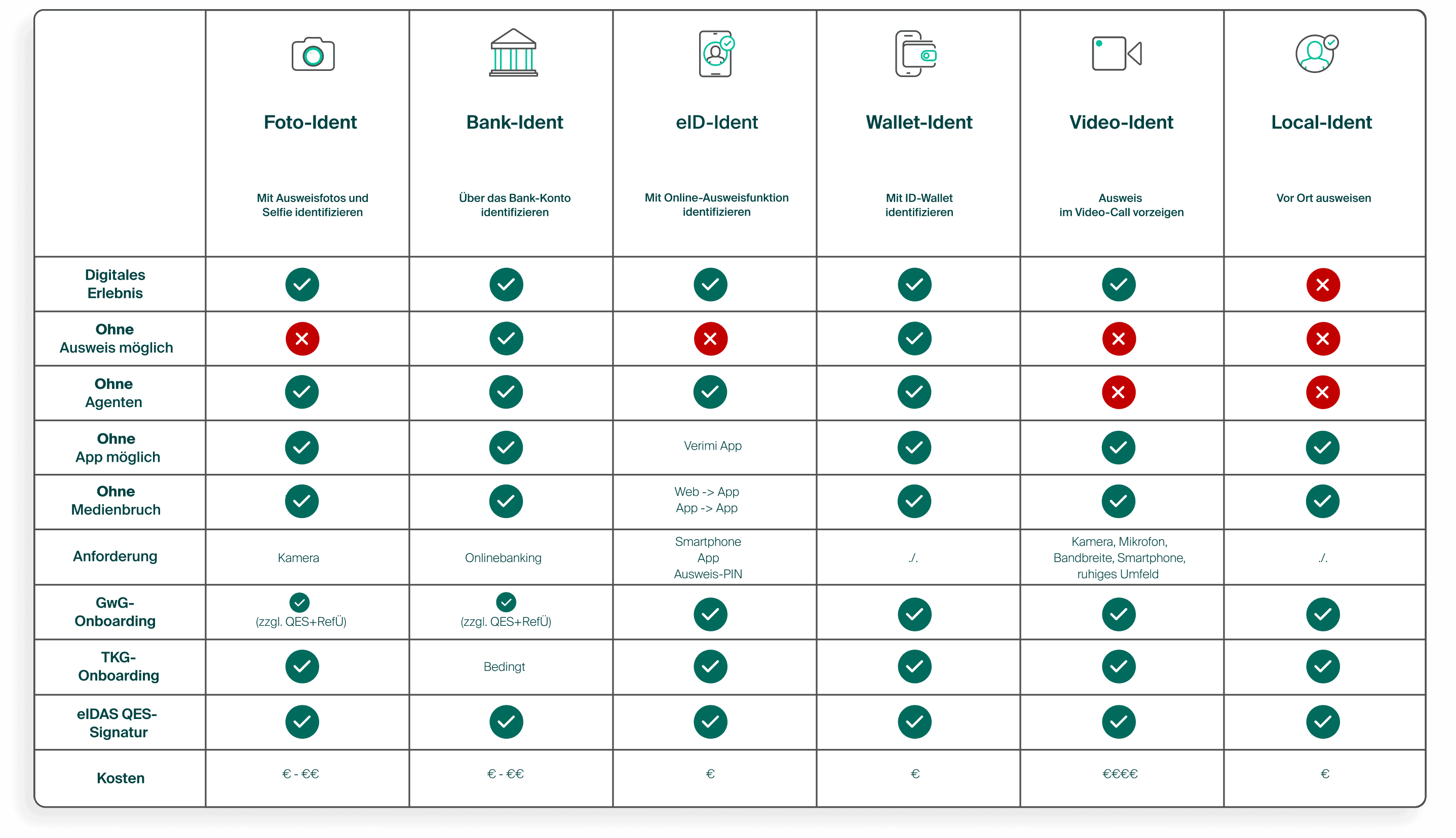

Grafik mit Vergleich zu den Ident-Verfahren

Welches ist das beste Ident-Verfahren?

Das Wallet-Ident ist allen Einmal-Ident-Verfahren grundsätzlich überlegen. Das betrifft vor allem Kundenerlebnis, Conversion und Kosten. Herausforderung ist jedoch, dass ID-Wallets in Deutschland in der Praxis noch eine geringe Verbreitung haben.

Für Einmal-Ident-Verfahren gilt es, den spezifischen Anwendungsfall zu betrachten und den richtigen Mix zu definieren. Dazu ist es wichtig, den individuellen Fall mit Experten zu analysieren, bevor die Entscheidung für einen tatsächlichen Mix von Ident-Verfahren getroffen wird.

Verimi verbindet Wallet-Ident und Einmal-Ident auf einzigartige Weise: Mit dem Einmal-Ident bei den Partner-Unternehmen legen Kunden ihr persönliches ID-Wallet direkt bei Verimi an. Bei jedem weiteren Ident prüft Verimi automatisch, ob der Nutzer sein Wallet-Ident nutzen kann. So ist gesichert, dass den Kunden der Verimi-Partner stets das bestmögliche Erlebnis angeboten wird.

Die Zukunft der digitalen Ident-Verfahren

Der Ausweis der Zukunft ist das Smartphone – so wie das Smartphone bereits der Musikplayer, die Kamera, der Kalender, der Messenger, die Zeitung, das Flugticket, die Eintrittskarte, die Kreditkarte und so vieles mehr geworden ist. Daran besteht kein Zweifel. Der Ausweis der Zukunft wird mit einem ID-Wallet auf dem Smartphone abrufbar sein. Dieses ID-Wallet ist eine sichere Umgebung, wenig vergleichbar mit den heutigen Wallets von IOS/Android, wo Eintrittskarten, Flugtickets, Mitgliedsausweise o.ä. abgelegt werden. Viel mehr vergleichbar mit der Mobile Payment Infrastruktur, wo der Bezug zum Kreditkartenkonto hochsicher abgebildet wird.

Über den Ausweis hinaus wird das ID-Wallet in Zukunft weitere offizielle Attribute umfassen, mindestens den Führerschein, dazu offizielle Ausbildungs- und Qualifikationsnachweise. Dies ermöglicht eine weitere Ende-zu-Ende Digitalisierung von Geschäftsvorfällen in Anbindung an ID-Wallets. Als ein Treiber dieser Entwicklung gibt nicht zuletzt die EU verpflichtende EUDI-Wallets vor. Mit einer weiten Verbreitung von ID-Wallets wird sich die Bedeutung von ‚Einmal-Ident-Verfahren‘ und ‚Silo-Ident-Verfahren‘ verändern – eine Veränderung, die noch Zeit benötigen wird. Neben den technischen Umsetzungen müssen sich auch Datenquellen und Datenempfänger auf die neuen Möglichkeiten anpassen.

Zudem bedarf es einiger Zeit, bis die Kunden und Nutzer die neuen Möglichkeiten der ID-Wallets in ihre Gewohnheiten aufnehmen. Auf jeden Fall gilt: „Bequemlichkeit siegt!“ – und Mobile Payment zeigt, wie schnell ein bequemes Verfahren den Alltag der Kunden erobert. Ein Zustand, in dem der Kunde in jedem Anwendungsfall seinen physischen Ausweis immer wieder von Neuem in die digitale Welt bringen muss, dieser Zustand wird nicht dauerhaft tragfähig sein. Die Entwicklung im Mobile Payment ist dafür eine klare Blaupause und zeigt, dass sich Unternehmen frühzeitig auf die neuen Lösungen vorbereiten müssen.

Für Unternehmen bedeutet dies, dass ID-Wallets in den kommenden Jahren eine immer relevantere Ergänzung der Ident-Verfahren darstellen – für die Kunden im Sinne einer weiteren, vielleicht führenden Auswahloption. Für die Unternehmen, um die Kosten und Conversion der Ident-Verfahren zu verbessern. Die Ineffizienz der „Einmal-Idents“ ist offensichtlich, jedes Unternehmen muss von Neuem selbst die Herstellkosten einer digitalen Identität aufbringen. Viele Unternehmen haben dabei die gleiche Herausforderung, ein Netzwerk für den Zugriff auf die bestehenden digitalen Identitätsdaten der Kunden macht wirtschaftlich sehr viel Sinn. Wichtig für die Zukunft ist daher, einen Mix von Ident-Verfahren anzubieten, welcher insbesondere auch ID-Wallets einbindet.

Mit voranschreitender Digitalisierung wird es von immer größerer Bedeutung, Kundenbeziehungen und Interaktionen im digitalen Raum mit Identifizierungen und Verifizierungen zu hinterlegen. Zudem werden Geschäfte zunehmend Ende-zu-Ende digitalisiert, was rechtsverbindliche Verträge mittels digitaler Signaturen erfordert – die wiederum auf digitalen Identitäten basieren. Bestehende und neue Anwendungsfälle werden verstärkt Ident-Verfahren einbinden müssen, um Missbrauchsrisiken im Cyberspace zu verringern. Dies gilt für alle Bereiche: Zahlungsverkehr, E-Commerce, persönliche Daten, Mobilität, etc. Schnelle, nahtlose und flexible Lösungen sind wichtig, um Konversionsraten und Kundenzufriedenheit auf hohem Niveau zu halten – hohe Sicherheit und Verlässlichkeit von Angeboten werden sich zu einem immer wichtigeren Erfolgsfaktor in der digitalen Welt entwickeln.